Motivates that Influence Sharia Accounting Students to Become Auditors

Abstract

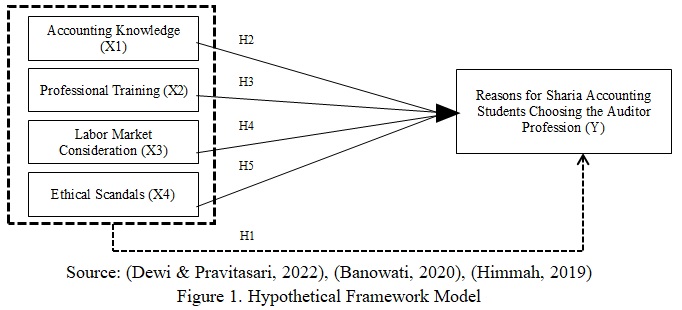

The purpose of this research is to gather data on factors such as accounting knowledge, professional training, market considerations, and ethical scandals related to the interest of Sharia accounting students in pursuing a career as auditors. This research employs a quantitative approach with purposive sampling as the method of data collection, primarily through surveys. The data is analyzed using descriptive statistics, data testing, classical assumptions, and hypothesis testing techniques. The findings of the research indicate that factors such as accounting knowledge, professional training, and ethical scandals have an impact on the desire of Sharia accounting students to become auditors. However, the variable of market considerations does not influence the willingness of Sharia accounting students to pursue a career as auditors. This research contributes to the field by shedding light on the motivations and influences that drive Sharia accounting students to choose a career as auditors. It adds valuable insights into the factors that impact their career choices within the context of ethical considerations and professional development.

References

Afifah, S. N. (2023). Pelanggaran Kode Etik Akuntan oleh AP dan KAP Terkait WanaArtha Life (PT WAL). Katasulsel. https://katasulsel.com/2023/04/04/pelanggaran-kode-etik-akuntan-oleh-ap-dan-kap-terkait-wanaartha-life-pt-wal/

Ahmad Taufik, D. (2022). Dakwah Dan Ekonomi Kemasyarakatan. Braz Dent J., 33(1), 1–12.

Arthasari, M. S. R., & Putra, C. G. B. (2022). Pengaruh Motivasi, Penghargaan Finansial, dan Pertimbangan Pasar Kerja terhadap Minat untuk Berkarir Sebagai Akuntan. Hita Akuntansi Dan Keuangan, 3(3), 34–47. https://doi.org/10.32795/hak.v3i3.2604

Asyifa, V. S., Rukmini, R., & Pratiwi, D. N. (2022). Analisis Penghargaan Finansial, Pertimbangan Pasar Kerja Dan Persepsi Standar Audit Terhadap Minat Mahasiswa Akuntansi Dalam Pemilihan Karir Menjadi Auditor. Magisma: Jurnal Ilmiah Ekonomi Dan Bisnis, 10(2), 203–214. https://doi.org/10.35829/magisma.v10i2.229

Banowati, P. E. (2020). Analisis Fakor-Faktor yang Mempengaruhi Mahasiswa Akuntansi dalam Pemilihan Karir Sebagai Auditor Internal (studi empiris pada mahasiswa peserta Academic Awareness Program Part 1 di Universitas Jember. Skripsi Repository.Unej.Ac.Id. https://repository.unej.ac.id/handle/123456789/99736

Barrainkua, I., & Espinosa-Pike, M. (2018). The influence of auditors’ professionalism on ethical judgement: Differences among practitioners and postgraduate students. Revista de Contabilidad-Spanish Accounting Review, 21(2), 176–187. https://doi.org/10.1016/j.rcsar.2017.07.001

Booker, D. D., Pelzer, J. R. E., & Richardson, J. R. (2023). Integrating data analytics into the auditing curriculum: Insights and perceptions from early-career auditors. Journal of Accounting Education, 64, 100856. https://doi.org/https://doi.org/10.1016/j.jaccedu.2023.100856

Dewi, S. N., & Pravitasari, D. (2022). Pengaruh Pengetahuan Akuntansi, Kecerdasan Emosional, Religiusitas, Penghargaan Finansial dan Pertimbangan Pasar Kerja Terhadap Minat Berkarir Sebagai Akuntan Publik. Jurnal Ilmiah Ekonomi Islam, 8(1), 707. https://doi.org/10.29040/jiei.v8i1.4677

Dian Efriyenty, S. E. M. A., & Mortigor Afrizal Purba, S. E. A. M. A. C. A. A. (2022). Teori Akuntansi. CV BATAM PUBLISHER. https://books.google.co.id/books?id=SH2REAAAQBAJ

Fadhila, A. H., & Haryanti, P. (2020). Pengaruh Profitabilitas, Islamic Governance Score, Dan Ukuran Bank Terhadap Pengungkapan Islamic Sosial Reporting (Isr) Pada Bank Umum Syariah Di Indonesia. Malia (Terakreditasi), 11(2), 187–206. https://doi.org/10.35891/ml.v11i2.1872

Himmah, E. F. (2019). Persepsi Etis Mengenai Skandal Etika Auditor. In Search, 18(01), 01–13.

Kurniawan. (2023). Kementerian Keuangan Republik Indonesia. Akun Covid, 12(Juli), 1–13. www.djpk.depkeu.go.id

Latif, A. (2018). Tehnik Pengawasan Kualitas Kepatuhan Syariah (Sharia Complaince). Malia (Terakreditasi), 10(1), 89–108.

Malik, A. D. (2020). Pengaruh Profesionalisme, Pengalaman, Dan Pengetahuan Auditor Terhadap Kualitas Audit(Studi Empiris Pada Kantor Akuntan Publik Di Makassar). XI(1), 1–14.

Margerety, M. (2022). Penerapan Etika Profesi Akuntan dan Kasus-Kasus Pelanggaran Etika Bisnis dalam Profesi Akuntan. Pusdansi, 2(4), 1–12.

Nadia Anggraini, Y., & Pravitasari, D. (2022). Pengaruh Sanksi Perpajakan, Tingkat Pendidikan Dan Pendapatan Terhadap Kepatuhan Wajib Pajak Orang Pribadi Di Desa Gampingrowo Kecamatan Tarik Kabupaten Sidoarjo. 6(1), 212–227.

Ningrum, E. P., Hasibuan, L. B., & Dewi, N. K. (2021). Pengaruh Pelatihan Profesional, Pertimbangan Pasar Kerja, Penghargaan Finansial, Personalitas Terhadap Mahasiswa Akuntansi Dalam Pemilihan Karier Sebagai Auditor (Studi Empiris Pada Mahasiswa S1 Akuntansi Universitas Bhayangkara Jakarta Raya). ESENSI: Jurnal Manajemen Bisnis, 24 (2)(2), 274–286.

Norlaela, A., & Muslimin, M. (2022). Pengaruh Pelatihan Profesional, Penghargaan Finansial, dan Pertimbangan Pasar Kerja terhadap Minat Berkarir Akuntan Publik. Al-Kharaj : Jurnal Ekonomi, Keuangan & Bisnis Syariah, 5(2), 636–652. https://doi.org/10.47467/alkharaj.v5i2.1247

Pramana, A. C., & Riningsih, D. (2022). Analisis Faktor yang Memengaruhi Minat Mahasiswa Akuntansi di Kediri untuk Berkarir Sebagai Akuntan Publik. Jurnal Pendidikan Tambusai, 6(1), 3137–3142.

Pravitasari, D. (2015). Pemahaman Kode Etik Profesi Akuntan Islam Di Indonesia. An-Nisbah: Jurnal Ekonomi Syariah, 1(2). https://doi.org/10.21274/an.2015.1.2.85-110

Pravitasari, D. (2019). Audit Syariah Pada Lembaga Keuangan Syariah Guna Mewujudkan Good Corporate Governance (Studi Multi Situs Pada Baitul Maal Wat Tamwil Di Tulungagung Dan Bank Pembiayaan Rakyat Syariah Di Kediri). Profit : Jurnal Kajian Ekonomi Dan Perbankan Syariah, 3(2), 22–37. https://doi.org/10.33650/profit.v3i2.861

Pusat Pembinaan Profesi Keuangan. (2023). Daftar Akuntan Publik Aktif. Pppk.Kemenkeu.Go.Id, 1–75. https://pppk.kemenkeu.go.id/api/Medias/130d01d8-ff36-45d8-9214-f0b447250135

Rachmawati, A. M. (2023). Studi Literatur Kecerdasan Buatan untuk Audit : Kolaborasi atau Ancaman Bagi Profesi Auditor ? 1(3).

Rochmantika, R., & Pravitasari, D. (2021). Penerapan Audit Syariah Dalam Peningkatan Akuntabilitas Pengelolaan Dana Zakat , Infaq Dan Sedekah Pada Badan Amil Implementation Of Sharia Audit In Increasing Accountability Of Zakat , Infaq And Alms Fund AtThe National Zakat Charity Agency In Tulungagun. ZAWA: Jurnal Manajemen Zakat Dan Wakaf, 1(2), 1–9.

Sari, A. R., & Prijanto, B. (2022). Hubungan Kausalitas: Etika Profesi, Etika Manajerial, dan Elemen Modal Intelektual dengan Kualitas Audit. Feniks Muda Sejahtera. https://books.google.co.id/books?id=doNaEAAAQBAJ

Savitri, A., Hayati, H., Rofizar, H., & Ramadhan, R. (2019). Faktor Yang Mempengaruhi Minat Mahasiswa Akuntansi Berkarir Di Bidang Audit. J-ISCAN: Journal of Islamic Accounting Research, 1(1), 15–28. https://doi.org/10.52490/j-iscan.v1i1.692

Subagiyo, R., & Budiman, A. (2018). Analisis Preferensi Menjadi Mahasiswa Pada Fakultas Ekonomi Dan Bisnis Islam Institut Agama Islam Negeri Tulungagung. MALIA: Jurnal Ekonomi Islam, 10(1), 65–88. http://yudharta.ac.id/jurnal/index.php/malia

Suryaningsih, M. (2020). Persepsi Mahasiswa Akuntansi: Determinan Yang Mempengaruhi Pilihan Karir Sebagai Auditor. Jurnal Akuntansi, 7(1), 18–27. https://doi.org/10.37932/ja.v7i1.21

Tiara Elfranti Bolly, G., Kuntadi, C., & Pramukty, R. (2023). Determinan Kompetensi, Pelatihan Professional, Penghargaan Finansial dan Personalitas Audit terhadap Minat Mahasiswa Akuntansi dalam Pemilihan Karier sebagai Auditor. Jurnal Sosial Teknologi, 3(4), 317–328. https://doi.org/10.59188/jurnalsostech.v3i4.687

Tong, L., Wu, B., & Zhang, M. (2022). Do auditors’ early-life socioeconomic opportunities improve audit quality? Evidence from China. The British Accounting Review, 54(2), 101040. https://doi.org/https://doi.org/10.1016/j.bar.2021.101040

Wuryandini, A. R., Amrain, N., & Hambali, I. R. (2021). Pengaruh Gender, Pertimbangan Pasar Kerja, Lingkungan Kerja Terhadap Pemilihan Karir Profesi Akuntan. Jambura Accounting Review, 2(2), 87–99. https://doi.org/10.37905/jar.v2i2.31

Copyright (c) 2023 MALIA: Jurnal Ekonomi Islam

This work is licensed under a Creative Commons Attribution 4.0 International License.